私は退職を決め会社から退職所得の説明を受けるまで、退職所得の種類と受け取り方について正しく知りませんでした。退職金制度は会社によって異なりますが私が勤めていた会社の退職所得の種類、受け取り方について記しておきます。

目次

1. 退職一時金

2. 確定拠出企業年金(DC年金)

3. 企業年金

4. 特別賞与

私が勤めていた会社の退職所得は、以下の4つがありました。

- 退職一時金

- 確定拠出企業年金(DC年金)

- 企業年金

- 特別賞与

1.退職一時金

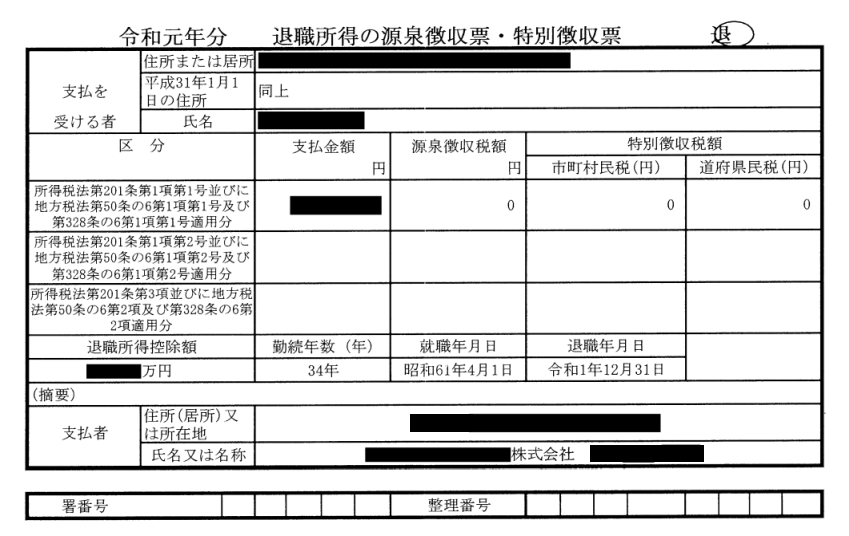

「退職一時金」については、退職時に受け取れる退職金です。しかし、正確には退職日には受け取れませんでした。

私の場合は12月31日付けの退職で、退職一時金は1月中旬以降に指定の口座に振り込まれる予定です。(このブログを書いている段階ではまだ受け取り前なので予定としています。)

会社から受け取った退職一時金の源泉徴収票は以下となります。

2.確定拠出企業年金(DC年金)

「確定拠出企業年金(DC年金)」については、退職に伴い資格を喪失しますが、60歳以降でないと受け取ることができないため移換手続きが必要です。資格喪失月の翌月から6ケ月以内に再就職先の企業型DCに移換手続きをするか、個人型DC(iDeCo)へ移換手続きをする必要があります。私の場合、再就職先が決まっていないので個人型DC(iDeCo)へ移換する手続きをしなければなりません。自分で金融機関の選択から、プランの選定までを行う必要がありますので慎重に検討して決めたいと思います。

3.企業年金

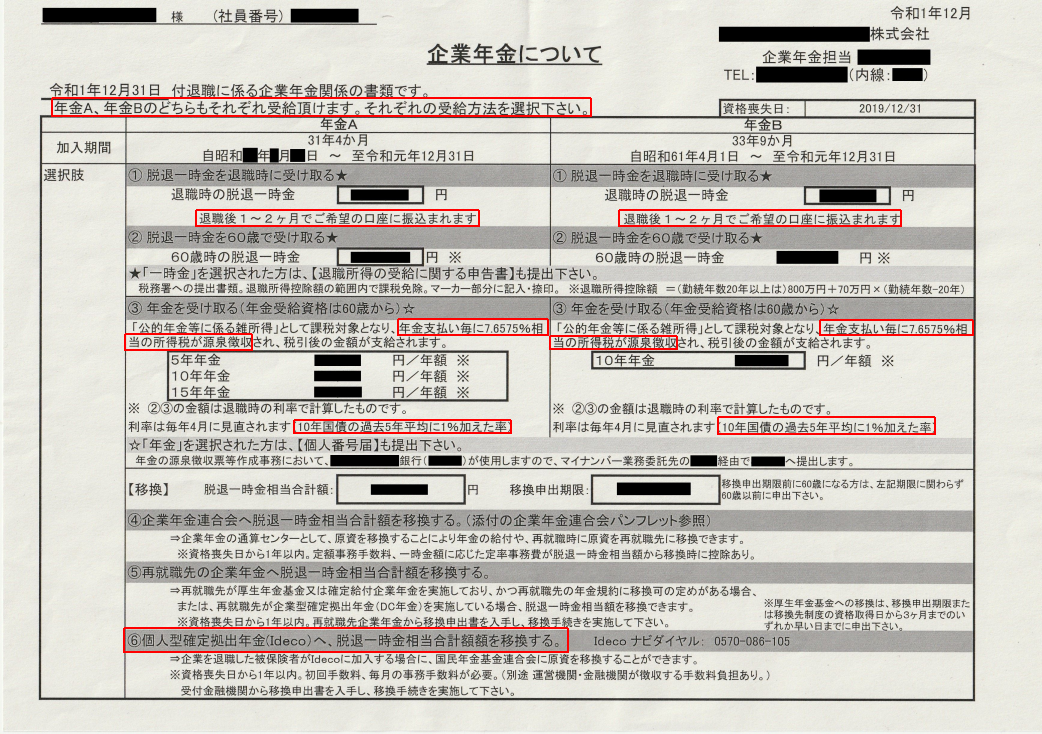

「企業年金」については「年金A」と「年金B」の2つに分かれていて、それぞれ退職一時金で受け取るか、年金として受け取るか選択ができました。会社から受け取った書類は以下になります。

私の場合は、退職一時金で受け取ることにしました。理由は、年金として受け取る場合の利回りは、10年国債の過去5年平均+1%/年が想定されていましたが、所得税が7.6575%かかるので、一時金として受け取ることにしました。先のことはわからないし、一時金として受け取れば、退職所得控除により、少しの税金で済むので一時金としました。

私の場合は、退職一時金で受け取ることにしました。理由は、年金として受け取る場合の利回りは、10年国債の過去5年平均+1%/年が想定されていましたが、所得税が7.6575%かかるので、一時金として受け取ることにしました。先のことはわからないし、一時金として受け取れば、退職所得控除により、少しの税金で済むので一時金としました。

退職所得控除額は、勤続年数が20年以上か以下かによって異なります。

私の場合は、勤続20年以上なので

- 800万円+70万円×(勤続年数 34年-20年)=1,780万円

となります。

そして、私の 場合「退職一時金」と「企業年金」を合わせても、所得税控除額の1,780万円を少し超える程度だったので、税金は少しで済むので一時金として受け取ることにしました。

4.特別賞与

これは知りませんでした。

特別賞与は、次回賞与の事前支給で、支給額は前回支給額を基に次回賞与の対象期間中の在籍期間を按分して算出されます。

私が勤めていた会社は、年2回(6月と12月)賞与がありました。

賞与はそれぞれ半期(4~9月、10~3月)毎の成果に対して支払われているので、私は12月退職なので通常の12月(4~9月の成果分)賞与を受け取り、さらに10~12月分の賞与を特別賞与(次回賞与の事前支給)として受け取ることができました。支給額は、3ケ月(10~12月)分となりますので12月に受け取った通常賞与の半分を特別賞与として受け取ることができました。

わずかな金額でしたが嬉しい誤算でした。