SBIソーシャルレンディングで投資家登録をしました。

正確にはホームページから個人情報入力、マイナンバー、本人確認書類のアップロードを行い、SBIソーシャルレンディング側での内容確認待ちです。

問題なければ、ハガキが郵送されマイページからハガキ記載の認証コードを入力して投資家登録が完了となります。

個人情報入力欄に「職業」欄がありましたので正直に「無職 退職」を選択しました。

SBIソーシャルレンディングの個人情報等の入力項目は以下のとおり。

個人情報

- 名前、性別、生年月日

- 郵便番号、住所、電話番号

- 職業

- メールアドレス

- メルマガ配信の希望の有無

金融口座情報

- 金融機関名、支店名、口座種類、口座番号

ログイン情報

- ログインID

- パスワード

マイナンバー、本人確認情報(画像をアップロード)

- マイナンバー

- 本人確認書類(運転免許証等)

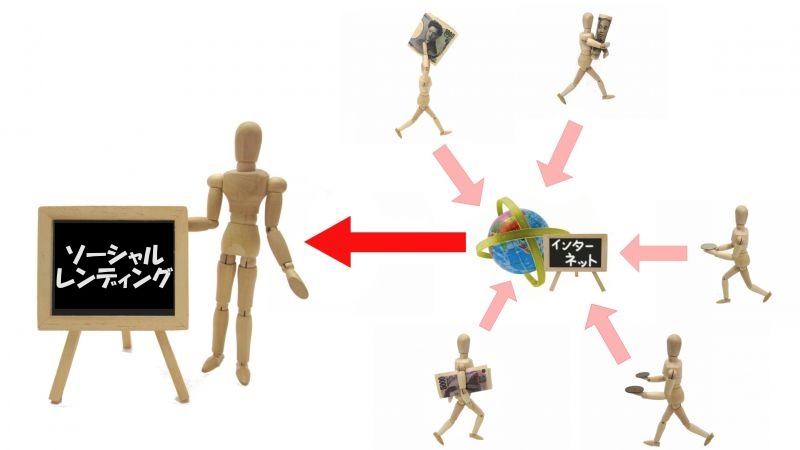

ソーシャルレンディングとは

ソーシャルレンディングとは、お金を運用して増やしたい人(貸手)とお金を借りたい会社(借手)をマッチングするサービスです。

ソーシャルレンディング事業を運営する会社は、資産運用したい個人から小口のお金を集め、そのお金を借りたい会社に貸し付けます。

最少投資額は1万円と、元本が少なくとも始めやすい資産運用方法です。

以下はSBIソーシャルレンディング(株)ホームページのFAQの抜粋です。

Q.サービスはいつから開始されたのでしょうか?

A.SBIソーシャルレンディングのサービスは2011年3月28日から開始しました。Q.ソーシャルレンディングとは、どのような仕組みの投資ですか?

A.ソーシャルレンディングは、お金を運用したい方(投資家)と、資金を必要としている方(借手)を結びつけるサービスです。ソーシャルレンディング事業者が、投資家の匿名組合を組成し、投資家の出資金を用いて、借手への貸付けを行います。 借手の返済利息から管理手数料と源泉税を控除した金額が、お客様の利益分です。

※お客様の出資は、弊社の貸付事業への出資となり、株や投資信託、保険等の購入とは異なります。Q.出資金はどのように管理されますか?

A.お客様の出資金は、弊社の資産と分別して管理されます。

貸付事業の進捗により、以下のように、目的ごとの口座へと移動されます。

①貸付けに充当されるまで:お客様の出資金は、“投資家用口座”で管理されます。

②貸付けに充当される際:いったん“貸金用(貸付用)口座”に送金され、その後に借手の口座に送金されます。

③借手からの返済を受けた際:“返済用口座”に送金されたあと、各種手数料を控除したうえで、毎月の分配日にお客様のご登録銀行口座に送金されます。Q.ファンドの仕組みを教えてください。

A.ファンドの対象事業は、弊社が借手との間で金銭消費貸借契約を締結し、お客様からご出資いただいた資金を貸し付け、その元金の返済及び利息等の支払を受ける貸付事業です。

当該元金がお客様の出資金を償還する原資になるとともに、借手が支払う利息等から弊社が受けるべき管理手数料を差し引いた残額がお客様に分配される利益の原資となります。ファンドへの出資を希望するお客様は、出資募集期間中に弊社と匿名組合契約を締結し、出資金を弊社に入金していただきます。弊社は、出資募集期間終了後、借手と「貸付要項」の各事項を前提とした金銭消費貸借契約を締結し、貸付けを行います。なお、お客様が弊社との間で締結することとなる契約は、商法第535条にて規定される匿名組合契約となります。匿名組合契約とは、当事者の一方(匿名組合員)が相手方(営業者)の営業のために出資をなし、その営業より生じる利益の分配を受けることを約束する契約形態です。

引用元:SBIソーシャルレンディング よくあるご質問

https://www.sbi-sociallending.jp/faq

ソーシャルレンディングのメリット

高利回り

利回りは、3~10%程度であり銀行預金や国債に比べて高利回である。

少額から投資ができる

1万円から投資ができる。

手間がかからない

ソーシャルレンディング事業を運営する会社が資金運用をするので株や投資信託のように値動きのチェックの手間がかからない。

ソーシャルレンディングのデメリット

デフォルトの可能性がある

無担保・無保証ファンド等、不動産担保のような明示的担保が設定されていないファンドの場合、借り手側の状況によっては100%のデフォルトの可能性がある。担保があった場合でも元本割れのリスクがある。

返済遅延の可能性がある

借り手側が返済日の延長を希望してきた場合には、ファンドの運用期間も延長され、予定日に資金が戻って来ないこともある。

運用途中で解約ができない

運用途中での解約ができないので余裕資金で投資する必要がある。

運営会社

日本のソーシャルレンディング歴史は10年ほどしかなく発展途上である。このため運営会社は信頼できる会社を選ぶ必要がある。

また、ソーシャルレンディングの運営を行うためには第二種金融商品取引業の登録を受ける必要がある。

金融庁 ホームページ 免許・許可・登録等を受けている業者一覧https://www.fsa.go.jp/menkyo/menkyo.html

金融庁の注意メッセージ

金融庁のホームページに「ソーシャルレンディングへの投資にあたってご注意ください」と記載があります。

ソーシャルレンディングの仲介者は第二種金融商品取引業の登録を受ける必要があります。登録を受けていない業者の募集等は、詐欺的な商法である可能性が高いため、一切関わらないようにしてください。

登録業者であっても、金融庁や財務局が、その業者の信用力等を保証するものではありません。業者の情報をできる限り確認し、その業者の信用力を慎重に見極めるとともに、取引内容を十分に理解したうえで、投資を行うかどうかの判断をすることが重要です。

ソーシャルレンディングへの投資にあたっては、投資者への情報開示が十分に図られているかどうか、また、高い利回りである場合、商品によっては、貸付先の返済遅延やデフォルトなどのリスクが高いことを十分に認識した上で、適切な投資判断をお願いします。

高い利回りなど限られた情報のみで投資判断を行うことなく、業者が提供する様々な情報を確認してください。利回りだけを強調し、リスクに関する情報が明示されていない業者との取引は注意が必要です。引用元:金融庁ホームページ 投資を行っている方へ

https://www.fsa.go.jp/ordinary/social-lending/index.html

最後に

怖いのがデフォルトですが、このリスクを軽減するために管理が面倒ですが分散投資するようにしたいと思います。

また、この先どうなるかわからないので運用期間の長いものは避け12ケ月以内のものに投資しようと思います。